近日,美国新冠确诊病例又开始暴增,在疫情肆虐和经济衰退的情形下,人们的忧患意识普遍被刺激到,人寿保险购买者人数不断增加。但专业人士表示:很多人在这种情况下匆忙选购并没有头绪,掌握不到要领,也分不清楚主次,常常是一头雾水。

理财规划师和资深保险专家认为大众在选购人寿保险时,一定要先了解重要的选购技巧,可以避免走弯路,买到更适合自身需要的保险。

哪几类人最急需购买美国人寿保险?

原则上说,当然是全家都备齐保险最稳妥。但是如果急需购买,或者经济条件有限的情况下,专家建议先保证这5类人配备好人寿保险。

1 有经济依赖的人

第一类绝对需要人寿保险的人群,一定是有任何需要被抚养或经济上受人依赖的人群。比如已婚人士(家中的主要经济支柱),家中有需要赡养的上年纪父母,还有一类是家庭主妇,以往家庭主妇非常容易被忽略,但是她们往往担负着无法预料的庞大育儿费用等。

2 与他人共同承担经济义务的人

已婚或者未婚伴侣、甚至兄弟姐妹之间有共同承担的债务,比如房贷,车贷之类的。另外还有由个人或商业伙伴提供个人担保的商业贷款也可能会产生共同债务。

3 涉及他人利益制定财务计划的人

这就是利用人寿保险来“完成计划”的优势。这一类客户往往承担着孩子的学业计划,帮助孩子顺利完成大学的资金储蓄。另外还有配偶之间的退休计划,也可以考虑同样的保证措施。

4 有不良遗传倾向的人

如果家族中有某种影响投保或保额的遗传疾病,建议客户在自己身体状况良好的情况下尽早投保,如果存在任何潜在的症状都可能会大大影响购买保险。

5 从事危险职业的人

资深保险专家在多年工作的经验中发现,警察、消防队员、管教人员和急救人员这些从事危险职业的人群,许多人投保严重不足。但实际上,这类人最应该拥有足够的人寿保险,这样每天出门时自己和家人才能更无忧。

购买人寿寿险的重要技巧

在了解到每个人拥有保险的重要性后,就该选购了,但是面对市面上种类繁多的寿险,到底该怎么选择,相信是绝大多数人的困惑。这时候我们就很需要有经验的专业人士,告诉我们一些保险行业内的技巧了。

1 价格对比是达成交易的最佳方式

一旦决定了保险金额和期限,就该进行寿险选择了。但是同类型的保险那么多,如何下手,最简单的方法是选择一个可以为你购买多个公司寿险的独立经纪人或代理,这样有利于价格对比,选出最适合你,性价比最优的一种。

2 最终的价格可能会比原来的报价要高

普通购物者不会在商店里购物时,发现结账价格比标签价格更高,但这在购买人寿保险时经常发生。因为最初的报价是基于对投保人的一点点信息的预估,而一旦保险公司处理了你申请的所有信息,最终的价格可能会因为实际身体状况不好而变高。

3 检查保险公司的财务实力

财务实力评级可以让人们了解一家公司今后是否有能力偿还债务。虽然知名的大型人寿保险公司通常都有非常好的财务实力,但在购买任何公司的产品之前,还是需要检查一下。

4 确保有期限转换选项

定期寿险保单通常有一个转换选项,在保单期间可以将定期寿险转换为永久寿险。这样做的好处是,可以根据购买保险时的健康状况支付费用,假如后续发现了某些健康状况,仍然可以更改策略。

5 免体检的保险选择

以前,如果投保前不参加体检可能就无法获得一个好的价格。但是现在很多保险公司都有了具有竞争力价格的寿险选择,而无需进行体检。尤其在疫情期间,这些快速可以购买,无需体检的寿险选择更是有所增加。一些公司还提高了承保范围,甚至高达200万美元以上。

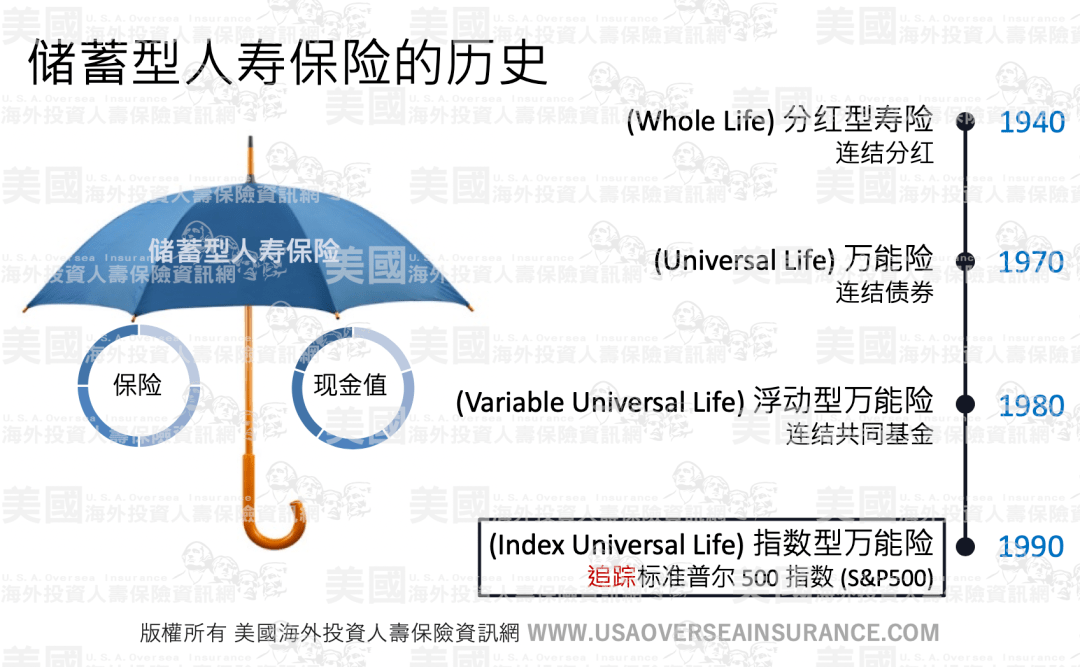

在这几年,美国最炙手可热的人寿保险类型,当属 指数型万能险(简称:IUL)了。 指数型万能险属于终身人寿保险中的险种,今天我们特别来给大家分享一下美国的 指数型万能险Index Universal Life 。

为什么大家都青睐指数型万能险呢?

1994年, 美国债市危机爆发,在这一年长达12个月的时间里,基准利率锁定在了1.5%,投资者几乎都被血洗一空。人们这时才意识到,一个有保障的投资是多么重要。于是,“只赚不赔”的 指数型万能险就在这样的情况下诞生了。

虽然指数型万能险出现的时间不长,但却一跃成为最受人喜爱的保险之一,其特点归纳而言便是:只赚不赔的、免税的、既有生前福利又有生后利益的保险。

1).指数型万能险(IUL)低风险、高回报

在80年代研发的浮动型/投资型万能险会带来高额的回报,但它有一个致命的缺点,就是不保底。一旦发生危机,投资人极有可能血本无归,还必须贴钱来维持保单的正常延续。但90年代末所研发的指数型万能险则不同,它可以为投资人获取回报的同时提供保底设计,即使在市场环境不好的情况下, 给与投资人最少0%的保障。

为什么指数型万能险(IUL)可以做到保底设计?

简单来说,投保人每个月上交的保费,在扣除保险成本之后,自动转换成了“现金值”。保险公司用这一笔钱去做他们想要做的投资,但是跟客户的游戏规则是按照标准普尔的点对点浮动率Annual Point to Point(每年点对点回报)给与回报。

因为现金值不是用来买指数基金,所以就算指数下跌也和客户没有关系。当然保险公司如果想要投资别的地方也是由保险公司一力承担,自然也跟客户没有关系。

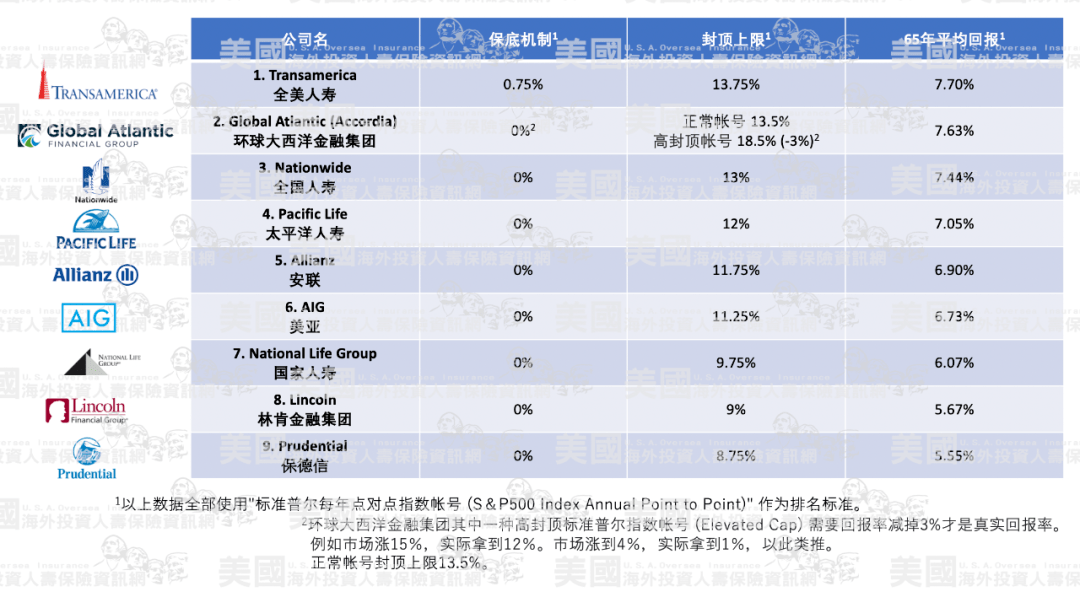

但 指数型万能险(IUL)也有一个限制,那就是 每年的回报是封顶的,根据保险公司的不同,封顶限制也有所不同,通常在12%-13%左右。

以下是比较常使用的9家指数型万能险公司比较(全美人寿、环球大西洋金融集团、全国人寿、太平洋人寿、 安联、美亚、 国家人寿、林肯金融集团、保德信),全部使用标准普尔每年点对点指数账号:

但即使如此, 指数型万能险(IUL)的20年投资回报率也能 高达7%-9%,懂投资的人都知道,在所有稳妥投资中,这绝对不算个小收益。

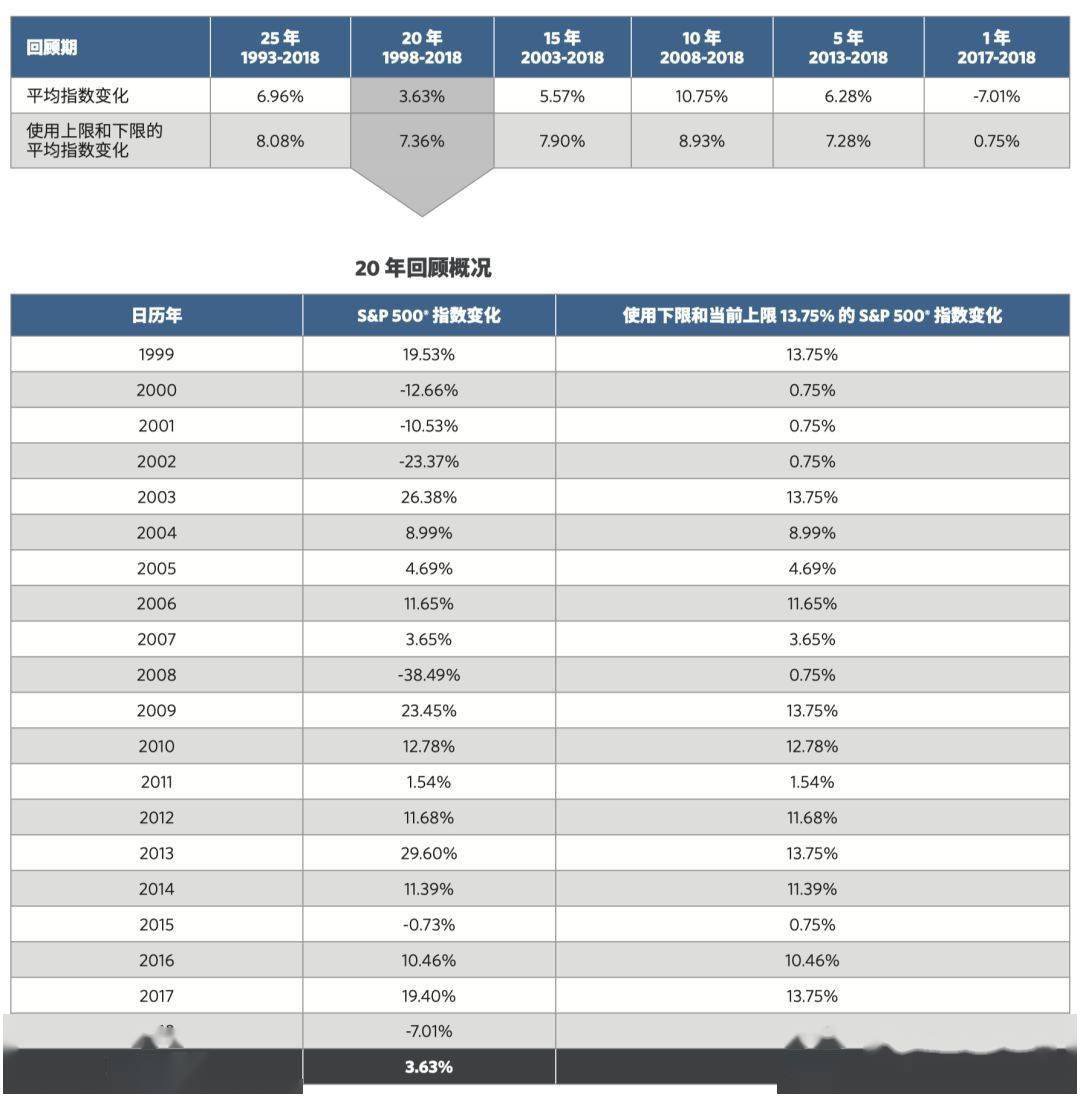

以全美人寿为例,它的标准普尔指数IUL保底为0.75%,上限是13.75%。1999年时,相对1998年增长了19.53%,但由于上限为13.75%,所以投资人拿到的回报为13.75%。

而往后三年,因为股市崩盘,连续跌了-12.66%、-10.53%、-23.37%,但由于保底是0.75%,所以投资人不但不需要赔钱,反而仍然可以获得0.75%的回报。

2).指数型万能险(IUL)资本利得免税

保单持有人不会因为保单现金价值的增加而支付资本利得税,也就是说,投保人完全可以把IUL当做一个带有终身保障的退休计划账户。只有一种状况除外,就是投保人一次性提取出所有的现金值,放弃保单。

3). 现金价值用途广泛

随着保费的增加,保单的现金价值也会随之增加。除了用于上述的投资之外,投资人还可以根据保单的现金价值,用非常低的利息向保险公司贷款(像是生意需要流动资金、孩子大学学费等),渡过了危险期再把钱还上,不会对保单产生任何影响。

4). 保单缴费和保单领取都非常灵活

指数型万能险(IUL)在缴纳保费的时候非常灵活,只要保单仍然生效,可以随时调整缴纳保费的金额和时间,适合那些收入不是那么固定的非工薪阶层。

另外,指数型万能险从保单中支取也非常灵活,没有额外的限制,相比401K或者IRA这样的退休账户一定要等到60或65岁后才能支出,如果提前支取将会受到罚款。

5). 部分IUL可与长期护理险、重疾险搭配

在美国,长期护理是一个非常昂贵的过程,很多人只能选择放弃工作,靠着政府微薄的补贴在家里照顾病人。但部分IUL却可以搭配长期护理险一起购买,那就完全不需要担心这方面的问题了,因为保险公司会支付你所需的护理费。

当被保人被医生判定过去12个月内在未获得协助下,无法执行日常生活中的其中两项:洗澡、大小便控制、穿衣、进食、如厕和上下行动,或者认知功能受损,就可以提前获取理赔。

除此以外,投保人还可以选择如果选择与重疾险一起购买,一旦病人确诊为例如心脏病和心肌梗塞、中风、癌症、重要器官移植、失明等重大疾病时,就能够提前获得理赔,将理赔金用来治疗。外籍人士可以买到死亡理赔但是没办法买到附加险等。另外要注意:旅游签证的外籍人士许多保险公司没有办法加上长期护理险和重疾险。

三、如何找到最优惠的价格

和所有类型的保险一样,美国寿险也有很多因素会影响支付价格,比如承保人的年龄、健康状况等。另外虽然很多人喜欢货比三家,但是对于上述榜单上的保险公司来讲,大部分都不提供在线报价,而是必须要通过保险经纪人购买。

生命太短,没时间留给遗憾。若不是终点,请微笑一直向前。

共有 0 条评论

发表评论 取消回复