南加州房价创下更多记录,因为加息未能减缓竞价大战

南加州的住房市场仍然过热,尽管通货膨胀飙升,抵押贷款利率上升,但房价仍创下历史新高。

由于价格和抵押贷款的上涨将许多潜在的买家推到一边,销售量正在下降。然而,买家的需求仍然超过了待售房屋的供应。

河滨市Westcoe房地产公司的经纪人塔米-弗莱明(Tami Fleming)说:"供应如此之少,需求如此之大,我们有连续三套房子以超过挂牌价10万的价格售出。"

根据数据公司DQNews周三(5月18日)发布的CoreLogic数据,南加州房屋的中位价--或所有销售的中点价格--在4月份创下了76万美元的历史新高,比一年前增加了10.9万美元,或16.7%。这相当于在过去的一年中,每周的价格上涨了近2100美元。

Zillow的数据显示,随着销售的放缓,市场上的房屋数量在过去几年稳步下降后略有增加。南加州4月份有近31,000套房屋待售,比3月份有所增加,但仍比去年同期水平低26%。

CoreLogic副首席经济学家Selma Hepp说,尽管利率上升,但需求仍然强劲。在某些情况下,利率的上升在一定程度上加快了需求,因为买家急于在利率更高之前锁定利率。她说,销售量也没有像看上去那样下降。 2021年4月,当利率接近历史最低点时,销售量大增,创下了该月有记录以来的第11个最高水平。

"这就是为什么我们看到销售额同比下降的原因,"Hepp说。 "强劲的价格增长继续反映了需求和供应之间的不平衡,即使一些需求由于较高的利率而减少。"

河边的经纪人弗莱明推测,一些内陆的买家 "口袋里有很多钱,因为他们在洛杉矶或橙县卖了房子,现在他们在这里买房"。弗莱明说,看到一个房子有15到20个报价是很常见的,她办公室里的一个经纪人最近收到了超过50个报价。

"我为买家感到难过。你每接受一个报价,就有15到20个报价被拒绝,"弗莱明说。 "我讨厌告诉其他经纪人他们的买家没有得到房子。这实际上让我心碎。"

以下是各县的房价中位数和销售总额的分类,以及与去年相比的百分比变化:

洛杉矶县的中位数上升了15.3%,达到865,000美元;销售量下降了17.1%,达到6,999件。

橙县的中位数上升了20.6%,达到105万美元;销售量下降了27.8%,为3021宗交易。

河滨县的中位数上升了20.4%,达到59万美元;销售额下降了15.1%,达到4027笔。

圣贝纳迪诺县的中位数上升了19.9%,达到51.9万美元;销售额下降了13.7%,达到2874笔。

圣地亚哥县的中位数上升了20.0%,达到840,250美元;销售量下降了21.7%,达到3,598笔交易。

文图拉县的中位数上升了15.4%,达到815,000美元;销售额下降了20.0%,达到967笔。

泡沫还是没有泡沫?历史告诉我们今年房地产崩盘的可能性有多大

在盖洛普(Gallup)年度经济与个人财务调查(economic and Personal Finance Poll)中,只有30%的受访者表示,现在是买房的好时机,较去年大幅下降了23个百分点。此外,房地产经纪公司Clever real estate最近进行的一项调查显示,45%的潜在卖家说,他们认为今年可能会出现房地产泡沫。

对房地产泡沫的担忧已经酝酿了数月。今年3月,达拉斯联邦储备银行(Federal Reserve Bank of Dallas)报告称,随着房价继续快速上涨,人们越来越担心可能出现泡沫。

对新泡沫的恐惧是可以理解的。大多数人都记得上次房地产崩盘的毁灭性影响,包括600多万家庭因丧失抵押品赎回权而失去房屋。

不过,那些担心会出现2008年那样的房地产泡沫的人,最好还是回顾一下过去,看看今天的市场会如何发展。

为什么今天的市场与2008年的市场有所不同

在2008年金融危机爆发前的几年里,金融业的放松管制让许多以前没有资格获得贷款的购房者更容易获得贷款。这导致需求激增,进而推高房价,导致投资者投机和过度建设。

宽松的监管意味着,这些次级借款人经常被卖给可调利率抵押贷款等替代贷款产品,甚至是那些以大额付款为特征的更奇特的产品。当这些利率变得可调并开始急剧上升时,许多房主再也负担不起每月的还款,进入了止赎状态。

今天的市场看起来很不一样。房地产分析师、CalculatedRisk通讯的作者比尔·麦克布莱德(Bill McBride)说,基于目前房地产市场的基本基础,类似2008年泡沫破裂的市场崩溃是非常不可能的。

麦克布莱德指出,2008年泡沫的特点是房主的可调利率贷款,贷款价值比为105%,贷款利率为1%。如今,arm受到了监管,并设置了上限,以防止利率失控上升。

最终,在ARM利率开始上升的同时,房价开始下跌。人们无法支付比他们的房屋价值更高的抵押贷款,这导致了大量的止赎。如今,房主在他们的房屋中拥有更多的资产净值,可以在不失去所有房屋净值的情况下消化房价下跌的影响。

麦克布莱德说:“如果房价下跌5%-10%,人们仍有资产,很少有人会陷入困境。”他补充说,“我只是不知道如何才能让价格直线下跌。”

相反,麦克布莱德认为,我们目前的房地产市场更有可能以1979-1982年的方式表现,当时基本上是市场冷却,而没有出现房价暴跌或大量止赎。

1979-1982年期间的通货膨胀率甚至比现在还要高,1980年的消费价格涨幅达到了13.5%的峰值。因此,在时任美联储主席保罗•沃尔克(Paul Volcker)的领导下,美联储增加了联邦基金,以控制通胀。 1981年10月,抵押贷款利率攀升至18.63%的高点,之后开始缓慢而稳定地下降。如今,美联储也在提高联邦基金利率,以遏制通货膨胀。通货膨胀已经达到40多年来的最高水平,抵押贷款利率也因此上升。

与当今市场的另一个相似之处是人口主导的需求。和今天的千禧一代一样,在1979年,婴儿潮一代是有史以来进入房地产市场的最大群体,推动了巨大的需求。

房地产市场基本面因素使得2008年那样的崩盘不太可能发生

1)人口统计数据和购房者需求

如今对住房的高需求很大程度上是由即将进入黄金购买时代的庞大的千禧一代推动的。然而,这种需求迄今一直在与大衰退结束时住房库存严重不足的情况相抗衡。

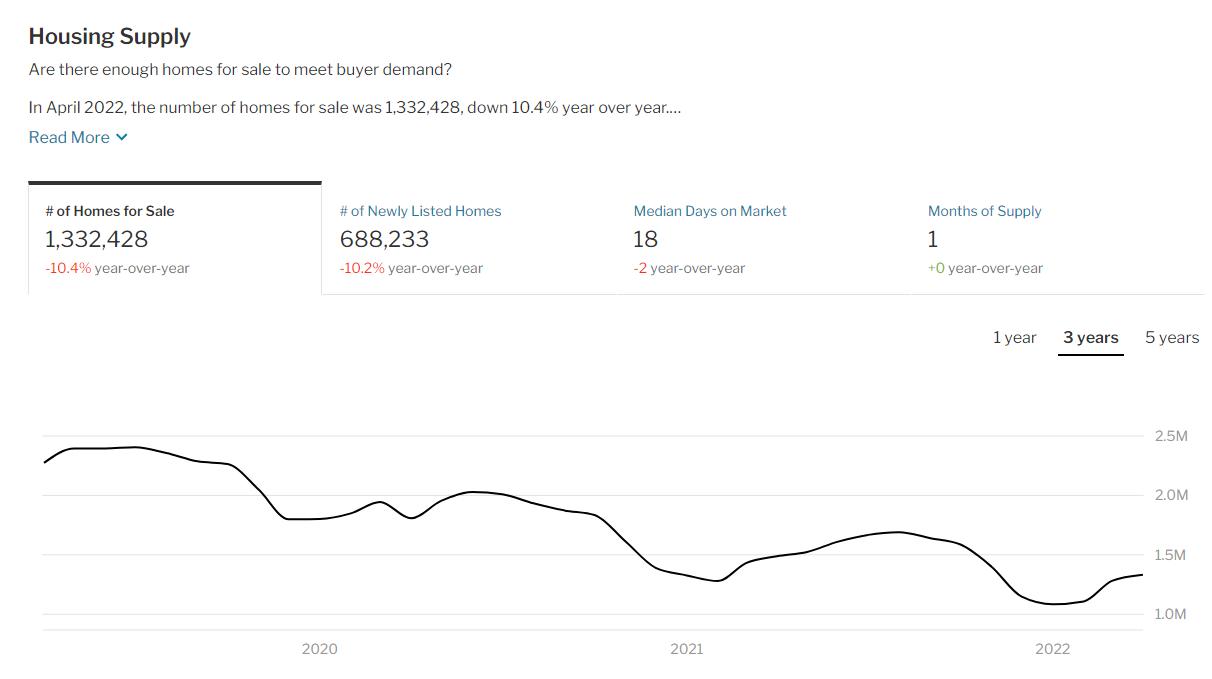

在2008年泡沫破裂前推动房地产市场发展的建筑热潮在之后显著放缓。 2010年可售房屋存量为12个月的供应量,是6个月供应量的两倍,被认为是市场健康的迹象。到2019年底,待售房屋的供应量约为4个月。以目前的销售速度,可供销售的房屋只有一个月的供应量。

抵押贷款初创公司Tomo的首席经济学家奥尔森(Skylar Olsen)指出,如果住房市场有足够的买家需求来抢购待售房屋,那么房价不太可能大幅下跌。

2)通货膨胀与利率

由于2019冠状病毒大流行造成的经济中断、供应链限制以及最近俄罗斯入侵乌克兰,通货膨胀在过去一年中一直在上升。 4月份,通胀率连续第二个月超过8%。因此,美联储提高了联邦基金利率,试图遏制通货膨胀。

这一举措也导致了目前的抵押贷款利率在今年前四个月已经上升了超过2个百分点。

然而,Realtor.com的高级经济学家George Ratiu认为,在像今天这样过热的房地产市场中,高通胀和不断上升的利率可能并不都是坏事。

拉提乌说:“我看到价格已经对利率上升、通胀上升和新供应做出了调整,这告诉我,市场实际上似乎正在走向正常化,不会出现泡沫破裂。”

3)房屋净值

近两年来,房价一直以两位数的速度上涨。今年3月,房价较去年同期上涨20.9%,是房地产数据提供商Corelogic成立45年来的最大同比涨幅。

大多数专家表示,这样的房价增长速度是不可持续的,许多人预测,到明年这个时候,房价增长将放缓,跌至个位数,但价格不会下跌。

尽管房价上涨可能会将一些潜在买家赶出市场,但对房主来说,这意味着有更多可动用的财富来源,以防意外受挫。

拥有足够的资产净值意味着房主能够更好地消化房价下跌,或利用资产净值来弥补可能出现的支出,而不一定会让他们的房屋面临风险。

如果我们不是在走向泡沫,那接下来呢?

麦克布莱德根本没有看到房地产市场崩盘的发生,而是类似于1979年至1982年发生的放缓,房屋销售减少,房价增长减少,需求减少。问题是市场何时放缓,放缓程度如何。

有迹象表明,经济降温可能已经开始。与去年相比,今年的成屋和待完成房屋销售都要低得多。奥尔森指出,尽管有迹象表明房价的增长可能开始放缓,但它仍然超过了当前的通胀率,这意味着我们不太可能看到房价的大幅下跌

奥尔森说:“如果房价持平,通货膨胀仍然存在,那么实际房价就会下降,但我不认为没有通货膨胀的房价也会下降得很快。”他补充说:“我认为,在疫情的其余时间里,实际房价将继续上涨。”

拉提乌指出,即使价格真的持平,也不一定是件坏事。相反,他认为,低价格增长或没有价格增长将是一个“市场终于达到正常速度的可喜迹象”。

未来的道路仍然充满不确定性,尽管大多数专家认为我们不太可能看到房价暴跌和大量止赎情况。

生命太短,没时间留给遗憾。若不是终点,请微笑一直向前。

共有 0 条评论

发表评论 取消回复