常常听一些房东朋友们讲起他们房子遇到的惊心动魄的事情。最近一个在加州Fontana的房子由于二楼主卧室马桶漏水造成大面积的积水,从二楼到一楼直接塌陷。还好房东买了足够的保险,这份保险不但帮助赔付了房东重新维修和恢复的价钱,还帮助房东找到了舒适的地方渡过这段难熬的维修时光。

而另外一些房东朋友,在将自己住的房子出租出去时, 由于没有具体研究过保单和保险范围,不清楚自住险和出租险的区别,出现了很多问题。自身利益没有得到保障的同时反而花了很多冤枉钱。许多房东朋友往往在将自己的房屋出租后没有将原来的自住房保险(homeowner insurance )改为房东保险(landlord Insurance),造成的结果是,自住房保险因为注明房屋用途必须是自住,而当房屋出租后问题出现时,自住房保险失效,为租客和房东自己都造成很大的麻烦和损失。

对于将房子出租的房东,以下几个问题是他们比较担心的:

1. 遇到自然灾害或人为造成的损失(租客恶意破坏)时可否理赔;

2. 天灾发生,房屋完全无法居住时,租金的损失可否得到保障。因为一旦断了租金来源,地税,贷款,物业一个都不能少的情况下,房东经济上的压力将会骤增;

3.租客或者访客因为财产维护受伤而发生的医疗和诉讼费用,是不是有保险可以理赔和协助办理后续事宜。

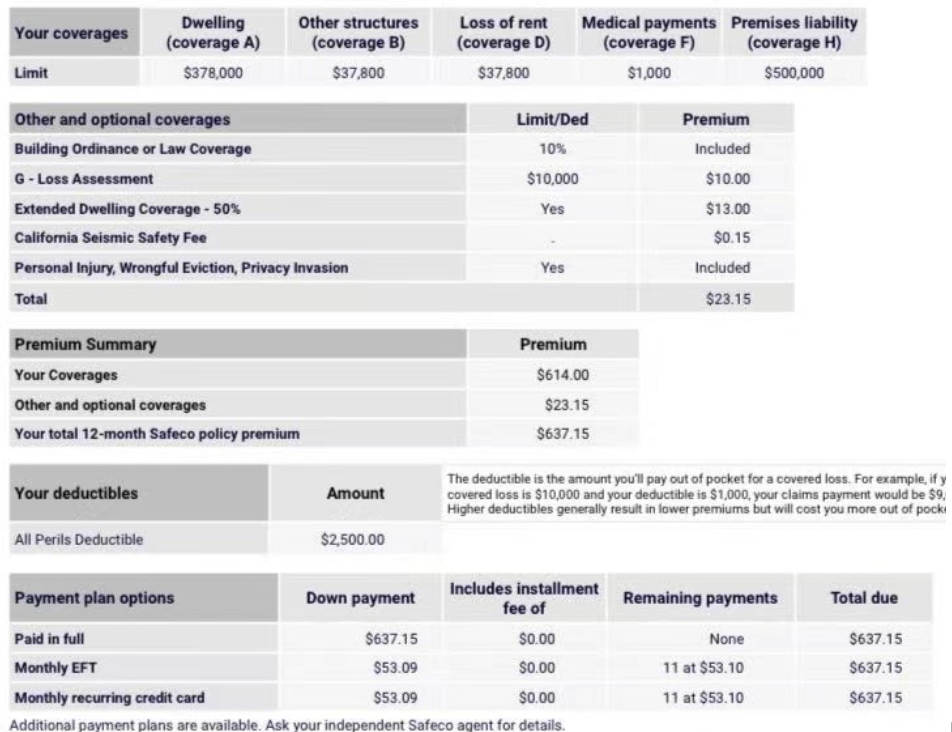

给大家来看一份比较合适的房东保险的样本

这是一份尔湾3房2.5浴,不到两千尺独立屋的出租保险,房东在房屋出租后将保险从自住改为出租保险,就将房东担心的以上问题一一给予解决。

1. Dwelling (住宅) 有$378,000维修及新建房屋结构内饰。

2. Other Structure 附属设施有$37,800的赔付额可以用来维修。

3. Loss of rent 一项是用来赔偿租金损失的。因为天灾人祸造成房屋不能继续出租的,总共可以获赔$37,800, 基本是小一年的租金收入。

4. Premises Liability(责任险),$500,000的赔付额可以保障任何人在房子里因受伤而引发的法律纠纷所造成的经济损失。

5. Medical payments (医疗费用)有$1,000的赔付额。包括房东在内的任何人,如维修人员和客人如发生需要医疗介入的事件,都能赔付。

另外其他一些比较有用的条款:

例如Personal injury, Wrongful Eviction, Privacy Invasion。这些项目对于新手房东尤为重要。在美国出租房屋时陷阱特别多,很多时候租客甚至会因为种族歧视等问题来告房东。这种情况下,只要购买了正确的保险,房东也会得到保险公司的理赔房东的损失。所以如何正确的购买保险,需要结合自身和房子的实际情况,认清保险条款和条款所能带的保护和理赔。

另外通常保险的条款会有自付额这一项,这也是保险选择很重要的一环。在遇到需要理赔的情况下我们可以多方考虑是不是需要报保险,因为我们不管选择哪一项都需要一些自付额。这也是在日常生活中我们在处理保险相关的事宜时的精髓和原则:在巨大的损失面前保险提供了最大的保障,但是一些小的损失自己解决却会更加合算。

生命太短,没时间留给遗憾。若不是终点,请微笑一直向前。

共有 0 条评论

发表评论 取消回复