大空头原型:美联储将因此逆转紧缩!

当消费者纷纷沉浸在“前所未有”的折扣季中时,殊不知美国零售商正面临自互联网泡沫破灭以来最严重的“库存危机”。

周一,曾以预言2008年经济危机而出名、电影“大空头”的主角原型Michael Burry表示:零售业发生的“长鞭效应”将导致美联储逆转加息及QT(量化紧缩)政策。

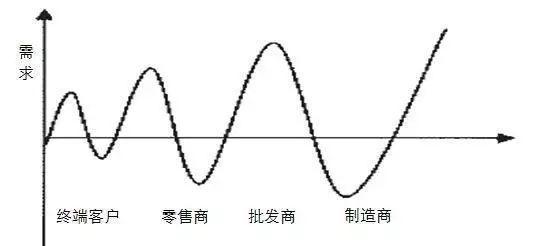

那么什么是长鞭效应呢?它是指供应链上的一种需求变异放大的现象。

在供应链上,需求的微小变化,会从零售商到制造商、供应商逐级放大,三者之间无法有效地实现信息共享,这种信息的扭曲放大在图形上很像一个甩起的长鞭,故命名为“长鞭效应。”

套用到一年前的全球供应链大混乱,当时疫情引发的供应缺口问题喧嚣尘上,零售商、批发商恐慌性抢购货源来补充库存,生怕无货可卖,这也导致上游制造商出现“共振”,开始同步提高价格,扩大产量。

套用到一年前的全球供应链大混乱,当时疫情引发的供应缺口问题喧嚣尘上,零售商、批发商恐慌性抢购货源来补充库存,生怕无货可卖,这也导致上游制造商出现“共振”,开始同步提高价格,扩大产量。

然而随着需求逐步降温,零售商库存激增,甚至开始争先恐后地清理过剩库存,直接导致很多核心产品价格快速暴跌。

事态进展到这一步,影响开始逐渐渗透到了核心通胀水平之中。

按照Michael Burry的说法,零售业此前的供给过剩形成了“长鞭效应”,而随着需求放缓,“长鞭效应”迎来终结,并将在今年晚些时候引发通货紧缩,促使美联储逆转紧缩之路,甚至重启宽松。

“先紧缩后刺激”陷阱难逃?

“先紧缩后刺激”是一种经典的政策陷阱,这种陷阱在上世纪70和80年代困扰着诸多西方央行,时至今日也依然困扰着一些发展中国家。

这种陷阱简而言之可以被描述为:央行的货币政策在瞄准低通胀和高增长之间反复横跳,导致最终无法平衡两个目标的实现。

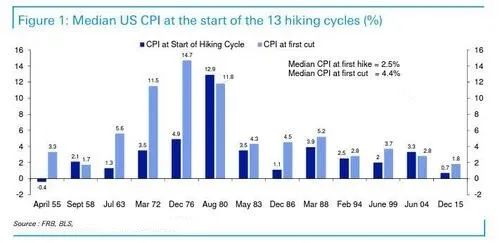

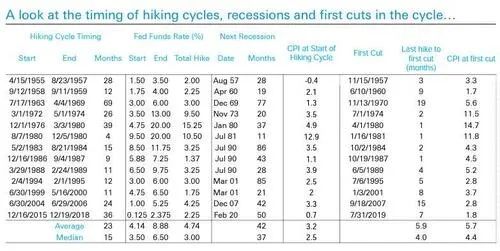

值得一提的是,从历史上看,美联储在加息周期后不久就立刻降息的经历,并非没发生过,甚至出现的频率可能超出你的想像。

上面这张图表,显示了过去70年里美联储13次加息周期开始时美国CPI中位数,以及加息周期后降息周期开始时CPI的数值。

上面这张图表,显示了过去70年里美联储13次加息周期开始时美国CPI中位数,以及加息周期后降息周期开始时CPI的数值。

从图中我们可以看出,美联储在最后一次加息到第一次降息通常只间隔4个月。

此外,首次降息时,CPI中值依然高达4.4%,这表明美联储利率决策大多是通过展望未来而并非根据当下的情景。

历史上的很多时期,即便通胀仍然维持高位,美联储仍重启了降息。

虽然历史并不会简单的重复,但总是踩着相同的韵脚。许多分析师也表示,美联储非常可能再次陷入历史上出现多次的“先加息后降息”的模式。

年内或“停止”加息

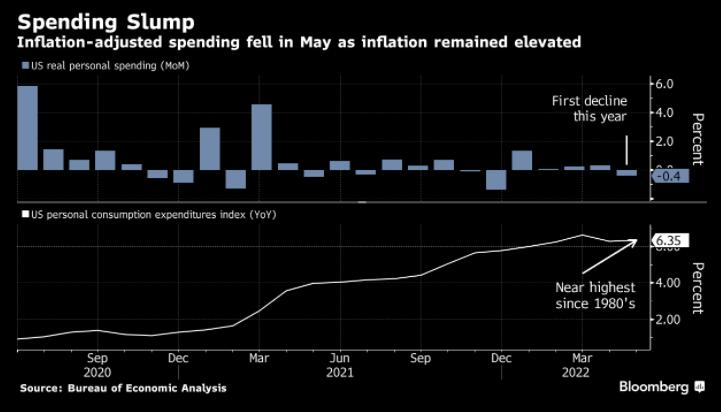

周四,商务部公布5月核心PCE(个人消费支出价格指数)增幅放缓至4.7%。

这是备受美联储青睐的通胀指标,PCE的放缓意味着除了食品和能源之外的通胀不再“高烧”,通胀见顶已经出现实据。

目前,10年期美债收益率从2.973%下降至2.889%,似乎很难再次回到3%。

国债收益率的暴跌,除了通胀拐点的出现外,更为关键的原因是——越来越多的证据表明经济正在衰退。

市场已经开始消化美联储政策快速逆转的可能性。

Mauldin Economics的投资策略师认为,美联储最早可能会在9月下旬的会议上喊停,不过,“停止”可能意味着加息25个基点,而不是加息50或75个基点。

如果美联储考虑到核心通胀已经缓和,并且真正意识到经济正在陷入衰退,即便通胀没能达到2%的理想位置,他们仍可能会恢复宽松政策。

也就是说,年内我们或许就会看到美联储放慢紧缩步伐,而逆转政策开始降息,也并非那么“遥不可及”了。

如果您有贷款买房的需求,可以联系AAA LENDINGS为您带来最专业高效率的服务。AAA LENDINGS是一家有着20年经验的专业贷款银行,有经验丰富的专业人员为购房者、再融资者及专业房地产人士提供多种项目的贷款服务。

电话:(626)566-8651

邮箱:hello@aaalendings.com

欢迎关注我们的微信公众号AAA_capital,每周为您推送最新金融、生活、财经、贷款、利率等精品文章。

生命太短,没时间留给遗憾。若不是终点,请微笑一直向前。

共有 0 条评论

发表评论 取消回复